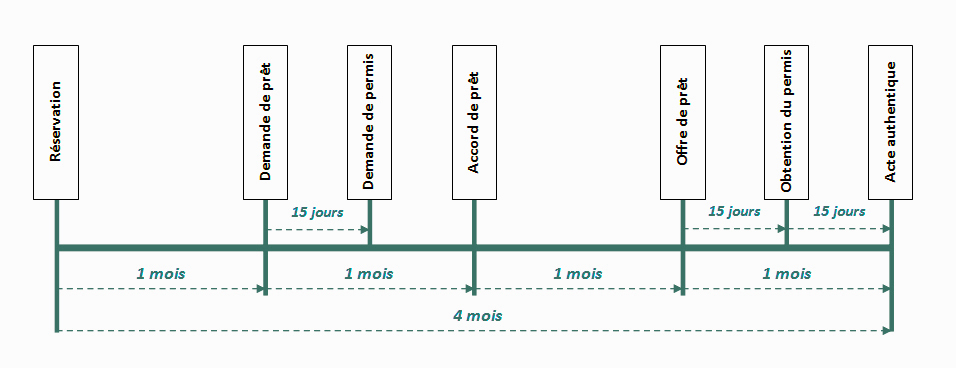

Réservation : signature de votre contrat de réservation (ou compromis ou promesse de vente).

> Constituer votre dossier de prêt et votre dossier de demande de permis de construire.

Demande de prêt : demande officielle de financement auprès de votre banque.

> Adresser un document de la banque, attestant de votre démarche, au lotisseur.

Demande de permis : dépôt de votre dossier complet de demande de permis à la Mairie. Délai d’instruction de 2 mois.

> Adresser le récépissé du dépôt de permis au lotisseur.

Accord de prêt : accord de principe de votre banque indiquant que votre dossier est finançable.

> Adresser la copie de l’accord de la banque au lotisseur.

Offre de prêt : édition de l’offre de prêt par votre banque. Délai de 11 jours de réflexion avant de retourner ce document signé à votre banque.

> Adresser la copie de l’offre de prêt au lotisseur.

Obtention du permis : remise par la Mairie de votre permis de construire.

> Adresser la copie du permis au lotisseur.